Si has llegado hasta aquí es porque posiblemente te sientes identificado con el título de este blog. Tener una casa es un sueño que todos tenemos, pero a veces suele ser complicado cumplirlo. Por suerte, un crédito hipotecario puede ayudarnos a hacerlo realidad, el problema es cuando nos rechazan la oportunidad de esta hipoteca. ¿Por qué me rechazan mi crédito hipotecario? En el blog de hoy te contaremos los motivos por lo que te pueden estar rechazando un crédito.

¿Cómo conseguir un crédito hipotecario?

Regresemos un poco atrás, recordemos que para obtener un crédito es necesario seguir ciertos pasos:

- Pre aprobación

- Solicitud del crédito

- Evaluación de la solicitud

- Avalúo

- Elaboración y firma de documentos

- Aprobación del crédito hipotecario

Estos son los pasos a seguir para conseguir una hipoteca, pero ahora veremos cuáles son los motivos por los que te pueden rechazar una hipoteca.

5 razones por las que mi crédito hipotecario no fue aprobado

La emoción de adquirir una vivienda puede verse empañada cuando, después de presentar la solicitud, te enfrentas a la desaprobación de tu crédito hipotecario y, por lo tanto, te preguntas ¿Por qué me rechazan mi crédito hipotecario? Esta situación puede ser desconcertante, pero entender las razones detrás de la no aprobación puede ser el primer paso hacia la solución.

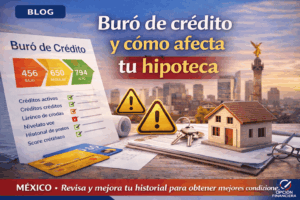

- Score crediticio bajo

Una puntuación baja en el Buró de Crédito es una de las principales razones por la que tu crédito hipotecario puede no ser aprobado. Tú score crediticio es esencial al solicitar una hipoteca. Este número refleja tu solidez financiera y capacidad de pago. Las instituciones evalúan este indicador para aprobar tu solicitud. Mantener un historial de crédito saludable, gestionando deudas pendientes y pagos atrasados, es crucial para mejorar tus posibilidades y asegurar beneficios en el proceso de obtener un crédito hipotecario. Si quieres más información sobre dónde puedes checar tu buró de crédito, aquí te lo explicamos.

- Ingresos insuficientes

Otra razón común es la falta de ingresos suficientes para respaldar el préstamo. Los Bancos evalúan tu capacidad de pago en función de tus ingresos, deudas existentes y otros compromisos financieros. Si tus ingresos no cumplen con los requisitos, es probable que la solicitud sea rechazada. Es crucial evaluar tu capacidad de endeudamiento antes de solicitar un crédito hipotecario y considerar opciones para aumentar tus ingresos si es necesario.

- Deudas existentes elevadas

Las deudas existentes también juegan un papel crucial en la aprobación de un crédito hipotecario. Para autorizar tu crédito se considera tu relación deuda-ingresos, que es el porcentaje de tus ingresos que se destina al pago de deudas. Si esta proporción es demasiado alta, puede indicar un riesgo financiero y resultar en la desaprobación de la solicitud. Reducir las deudas existentes antes de solicitar un crédito hipotecario puede mejorar tu posición financiera.

- Historial laboral inestable

La estabilidad laboral es un factor que se considera al evaluar la solidez financiera de un solicitante. Un historial laboral inestable, con cambios frecuentes de trabajo o períodos de desempleo, puede generar preocupaciones sobre la capacidad de pago a largo plazo. Mantener una trayectoria laboral estable y consistente puede mejorar tus posibilidades de aprobación.

- Problemas con la propiedad o el avalúo

A veces, la propiedad en sí misma puede ser un obstáculo. Problemas estructurales, legales o con el avalúo pueden resultar en la desaprobación de la solicitud. Asegúrate de que la propiedad cumpla con los estándares y obtener un avalúo preciso son pasos esenciales antes de presentar la solicitud.

Recuerda que si tienes el asesoramiento adecuado, las posibilidades de que rechacen tu hipoteca son menos. Es por ello, que Opción Financiera te ofrece el apoyo de sus brókers certificados para ayudarte a encontrar el crédito hipotecario bancario ideal para ti.

Crédito Hipotecario: Ventajas y Desventajas

Ventajas:

- Acceso a la propiedad: Un crédito hipotecario proporciona la posibilidad de adquirir una propiedad sin tener que pagar la totalidad del precio de compra de inmediato.

- Potencial de valorización: La propiedad tiene el potencial de aumentar de valor con el tiempo, generando ganancias a largo plazo.

- Beneficios fiscales: En algunos casos, los pagos de intereses de un crédito hipotecario pueden ser deducibles de impuestos.

Desventajas:

- Compromiso financiero a largo plazo: Los créditos hipotecarios suelen tener plazos largos, lo que implica un compromiso financiero a largo plazo.

- Costos adicionales: Además del pago principal e intereses, hay costos adicionales asociados con la propiedad, como impuestos y seguros.

- Riesgo de desaprobación: La aprobación puede depender de varios factores, y la desaprobación puede ser una realidad para algunos solicitantes.

Si enfrentas desafíos con la aprobación de tu crédito hipotecario o buscas orientación sobre cómo mejorar tu posición financiera, en Opción Financiera estamos aquí para ayudarte. Contáctanos hoy para explorar soluciones personalizadas y dar el siguiente paso hacia la realización de tu sueño de la propiedad. ¡Estamos comprometidos a ser tu socio en el éxito financiero!